DEMİRYOLLARINDA ÖZELLEŞTİRME VE ETKİLERİ

Dünya genelinde son 15-20 yıldır demiryollarına olan ilginin biraz daha artmasına paralel olarak, özellikle, ülkemizin de şimdilik içinde bulunduğu devlet işletmeciliğinde olan demiryollarının, özel sektör tarafından işletilmesi hararetle gündemdedir. “Tekelcilikten kurtulma, çok firmanın olaya dahil olmasıyla rekabet ve bu rekabetle, daha ucuza veya daha kaliteli, müşteri talep odaklı taşıma” ana başlıklarıyla, demiryollarında özelleştirilmenin reklamı yapılmaktadır. Peki, özel şirketlerin işlettiği demiryollarında durum gerçekten böyle midir?Dünya genelinde son 15-20 yıldır demiryollarına olan ilginin biraz daha artmasına paralel olarak, özellikle, ülkemizin de şimdilik içinde bulunduğu devlet işletmeciliğinde olan demiryollarının, özel sektör tarafından işletilmesi hararetle gündemdedir. “Tekelcilikten kurtulma, çok firmanın olaya dahil olmasıyla rekabet ve bu rekabetle, daha ucuza veya daha kaliteli, müşteri talep odaklı taşıma” ana başlıklarıyla, demiryollarında özelleştirilmenin reklamı yapılmaktadır. Peki, özel şirketlerin işlettiği demiryollarında durum gerçekten böyle midir? Tekelcilik kalkmış, isteyen istediği firma ile seyahat etmiş veya yükünü taşıtmış mıdır? Demiryollarına yönelmede ve demiryolu siteminin son zamanlarda önemli teknolojik hamleler yapmasında, özel işletmenin mi, yoksa, son ekonomik gelişmelerle birlikte artan talebin mi, ya da her ikisininde mi etkisi olmuştur? Bahsi geçen rekabet, taşıma ücretlerini etkilemiş midir? Sorular bu şekilde uzayıp gidiyor. Bu sorulara cevap bulabilmek adına, geçmişten günümüze bazı gelişmeleri takip ederek, ortaya çıkan ve gelecekte çıkması öngörülen sonuçlara kısaca değinmek gerekiyor.

Dünya genelinde son 15-20 yıldır demiryollarına olan ilginin biraz daha artmasına paralel olarak, özellikle, ülkemizin de şimdilik içinde bulunduğu devlet işletmeciliğinde olan demiryollarının, özel sektör tarafından işletilmesi hararetle gündemdedir. “Tekelcilikten kurtulma, çok firmanın olaya dahil olmasıyla rekabet ve bu rekabetle, daha ucuza veya daha kaliteli, müşteri talep odaklı taşıma” ana başlıklarıyla, demiryollarında özelleştirilmenin reklamı yapılmaktadır. Peki, özel şirketlerin işlettiği demiryollarında durum gerçekten böyle midir?Dünya genelinde son 15-20 yıldır demiryollarına olan ilginin biraz daha artmasına paralel olarak, özellikle, ülkemizin de şimdilik içinde bulunduğu devlet işletmeciliğinde olan demiryollarının, özel sektör tarafından işletilmesi hararetle gündemdedir. “Tekelcilikten kurtulma, çok firmanın olaya dahil olmasıyla rekabet ve bu rekabetle, daha ucuza veya daha kaliteli, müşteri talep odaklı taşıma” ana başlıklarıyla, demiryollarında özelleştirilmenin reklamı yapılmaktadır. Peki, özel şirketlerin işlettiği demiryollarında durum gerçekten böyle midir? Tekelcilik kalkmış, isteyen istediği firma ile seyahat etmiş veya yükünü taşıtmış mıdır? Demiryollarına yönelmede ve demiryolu siteminin son zamanlarda önemli teknolojik hamleler yapmasında, özel işletmenin mi, yoksa, son ekonomik gelişmelerle birlikte artan talebin mi, ya da her ikisininde mi etkisi olmuştur? Bahsi geçen rekabet, taşıma ücretlerini etkilemiş midir? Sorular bu şekilde uzayıp gidiyor. Bu sorulara cevap bulabilmek adına, geçmişten günümüze bazı gelişmeleri takip ederek, ortaya çıkan ve gelecekte çıkması öngörülen sonuçlara kısaca değinmek gerekiyor.

Demiryolu taşımacılığını tanımak adına, demiryolu sisteminin kendi dinamiklerinden kısaca bahsetmek gerek. Raylar, rayların altındaki malzeme ve bunların bulunduğu zemin ile (buna kısaca altyapı deniliyor), bu yolun üzerinde giden trenler arasında, çok hassas bir denge vardır. Yolun yapısı, üzerinde gidecek trenin hızını, ağırlığını ve hatta trenin, sadece yolcu mu yoksa yolcu / yük karma trenler olacağını mı belirleyen çok önemli bir unsurdur. Özellikle, yük ve yolcunun beraber olarak taşındığı demiryolu sistemlerinde (konvansiyonel hatlar olarak nitelendirilir, sadece yolcu taşıyan hatlar, yüksek hızlı tren hatlarıdır), taşınacak yükün ağırlığı, yükü taşıyacak vagon ile birlikte hesaplandığında, yolun kaldırabileceği maksimum ağırlıktan fazla olamaz. Demiryollarında dingil basıncı denen bir ağırlık ölçüsü kullanılır. Bir dingilin ucundaki iki tekerleğin, yola uygulayabileceği maksimum ağırlık olarak tanımlanır. Yol maksimum 22,5ton dingil basıncına göre yapılmışsa, örnek olarak bir lokomotifte 4 dingil var ise, lokomotifin toplam ağırlığı 4×22,5ton=90ton’u geçemez. Zaten 90ton sınırdır. İdeali 88 veya 89ton’dur. Dingil sayısı arttırılarak, aracın veya üzerinde taşınacak yükün ağırlığı arttırılabilinir. Fakat bu sefer de başka sorunlar ortaya çıkar. Dönemeçlerde ve makaslarda diğer hatta geçerken, artan dingil sayısı ile birlikte tekerleklerin raya sürtünme oranı da artar. Bu durum, hem tekerleğin hemde yolun ekonomik ömrünü kısaltır. Bu sebepten, ağır yük taşıyan özel tasarımlı vagonlar haricinde, dingil sayısı ve akabinde tekerlek çapında da belli sınırlamalar vardır. Kısaca, taşıyan ve taşınanın ağırlığı, yolun teknik değerleri ile kısıtlıdır. Ağırlıkla da ilişkili olan bir diğer husus hızdır. Yolda bulunan dönemeçlerin sayısı ve bu dönemeçlerin keskin olup olmaması, hızı etkileyen en önemli faktördür. Aynı dönemece, hafif tasarımlı bir yolcu trenin daha hızlı girerken, daha ağır tasarımlı bir yolcu treni biraz daha yavaş, bundan da ağır olan bir yük treni daha da yavaş girer. Hız limitleri, trenin cinsine göre ortalama bir değer olarak belirlenir. Bu limitleri biraz aşmak, yolun ve tren tekerleklerinin ömrünün kısalması, çok aşmak ise, trenin raydan çıkması ile sonuçlanır. Bu limitlerin altından dönemece girmek durumunda, şayet yoğun tren trafiği olan bir yol ise, mevcut trafiği yavaşlatmaktır. Bunun yanında, dönemeçlerdeki iç tarafa doğru bulunan eğimden dolayı, tren ağırlığının büyük bir bölümünün, dönemecin iç tarafında kalan tekerlek ve rayın üzerine yoğunlaşmasından dolayı, hem tekerleğin ve tekerleğe bağlı aksamların, hemde rayın ekonomik kullanım ömrünü kısaltmak, ayrıca taşıma süresini uzatmak ile sonuçlanır. Bu teknik konular çok uzun ve detaylıdır. Fakat yazının özü bu olmadığı için burada noktalıyorum.

Kısacası, demiryolu taşımacılığında, gerek hız olsun, gerekse yük taşımacılığında taşınacak yükün ağırlığı olsun, yolun yapısı baz alındığında, diğer taşıma modlarına göre daha katı olan belli kısıtlamalara maruz kalınır.

Basit bir örnekle, şehirlerarası bir otoyolda, biraz fazlaca yükü olan ve çok da eski model olmayan bir kamyon 60 km/saat hızla giderken, benzer şekilde yükü olan ve daha yeni model olan başka bir kamyon 80 km/saat hızla gidebilir. Yavaş giden kamyon, mevcut trafiği çok etkilemeyeceği gibi, arkasından gelen daha hızlı bir kamyon, rahatlıkla geçiş yapabilir. Kamyonların ağırlığı, çok sıcak havalarda asfaltın yumuşaması sorunu haricinde, yolu pek etkilemez. Daha çok kamyonları etkiler.

Başka bir örneği yolcu taşımacılığından vermek gerekirse; Aynı yöne giden A, B, C otobüs firmaları, yolcunun daha çok tercih etti ği bir saatte, aynı anda otogardan kalkabilir. Kalite ve fiyat avantajlarının farklı olmasıyla, yolcunun bu kriterlere göre firmaları seçmesi de gayet normal. Rekabet denilebilir mi? Kısmen.

Peki yolcunun tercih ettiği saatte, aynı yöne giden A, B, C firmalarına ait trenler, aynı anda gardan kalkabilir mi? Yolcunun tercih ettiği saatte gardan kalkan tren şirketi, büyük avantaj elde etmiş olmaz mı? Bu durumda, rekabetten söz edilebilir mi? O zaman, yolcunun tercih ettiği saatte veya saatlerde tren kaldırma işi ihaleye çıkar, en yüksek teklifi veren ihaleyi kazanır. Tercih edilirse de, diğer saatler için de ihale süreci yapılır. O zaman, parası fazla olan firma yoğun saatteki yolcuyu taşır. Diğer saatler için de diğer firmalar, tabi gelir getirecekse taşıma yaparlar. Rekabet, sadece uygun saat veya saatleri almak için yaşandı. Taşımacılığa yansıdı mı? Sonuçta, mevcut potansiyel paylaşımı yapıldı.

Yük taşımacılığında, iş biraz daha karmaşıktır. Demiryolu taşımasının verimliliği, en az 300 km mesafe olmak kaydı ile, belirli çoklukta yükün taşınması ve gidilen yerden geri dönen treninde boş olmamasına bağlıdır. Bu da, çok ciddi organizasyon gerektiren bir iştir. Kısıtlı zaman aralığında, yükün, bir veya birkaç noktada, yeterli uzunlukta bir treni oluşturacak şekilde biriktirilip, trenle sevkiyatın başlaması, tren, varış noktasından geriye doğru gelirken, yine, benzer bir organizasyonla olabildiğince dolu şekilde dönmesinin sağlanması. Şayet bu organizasyonu yapan firma, tren sahibi bir firma ise, başka bir firmanın aynı hatta aynı yere yük taşımak istemesi, sadece istekte kalır. Organizasyonu yapan ayrı, tren firmaları ayrı ise, adil bir sistem için, mevcut yük potansiyelinin firmalara paylaşımı söz konusu olacaktır. Adil bir sistemin olduğunu düşündüğümüzde, mevcut yük, önce hangi firmanın trenine verilecektir? Bir gün bir firmanın treni, diğer gün öbür firmanın trenine yük verildiğinde, rekabet olacak mı? Taşınan yük miktarı hemen hemen aynı, hız ve buna bağlı taşıma zamanı aynı, giderler göz önüne alındığında, taşıma maliyeti de hemen hemen aynı. Peki, rekabet nerede?

Bu durum, asıl rekabetin raylar üzerinde pek görülememesiyle sonuçlanıyor. Olay sadece demiryolunda bitmiyor. Deniz, hava, kara ve demiryolu ortak kullanımlı veya bilinen ismi ile mutimodal taşımacılığı en iyi organize eden firmalar, demiryollarında, yukarıda bahsetmeye çalıştığım nedenlerden ötürü aynı bölgeler yerine, farklı bölgelerde taşımacılığa yöneliyor. Bu da, bölge paylaşımı ve bölgesel şirket tekelleşmelerine yol açıyor. Özel olunca, tekelleşme ortadan kalkmıyor muydu?

Tarihte, farklı hatlar kullanarak aynı yerlere giden ve birbiri ile rekabet eden iki firmanın biraz da tehlikeli olabilecek rekabet hikâyesi vardır. Britanya adasında Londra ile Glascow arasında seferler yapan LNER ve LMS firmaları. LNER, adanın doğu tarafındaki hatların sahibi ve buradan seferler yaparken, LMS ise, batı tarafındaki hatların sahibi ve o da seferlerini buradan yapmaktaydı. 1930’lu yıllarda her iki firma, daha kendilerine çok yolcu çekebilmek için, trenlerinin hızlarını arttırma yarışına girmişlerdi. Bu yarışı 1938 yılında, Mallard ismini verdikleri buharlı lokomotif ile 202 km/saat hıza çıkan (bu hız buharlı lokomotifler içerisinde dünya rekorudur) LNER firması kazanmıştı. Bu tehlikeli rekabette, tüm hız denemeleri, trende yolcular var iken yapıldı. Bir kaç lokomotif arızası ve hızlı gittiklerinden dolayı bazı istasyonları kaçırmalar dışında başka ciddi bir olay olmaması, o dönemin yolcuları için büyük şans. Bu rekabet, lokomotif teknolojisinin gelişmesine yardımcı olmuş gibi gözükse de, bu hızlara çıkılabilmesi için harcanan enerji, araç bakım maliyetinin ve bozulan yolların onarımının, hem zaman, hemde para kaybına yol açmasıyla, daha sonraları, trenler, en fazla, 120 km/saat civarındaki hızlara çıkacaklardı. 2. Dünya Savaşının başlamasıyla, her iki firmanın trenlerini, askeri hizmet amacıyla İngiliz Hükümeti kullanmıştır. Daha sonra, 1946 ve 1947 yıllarında her iki firma kapanmıştır. 2. dünya savaşından sonra demiryolu taşımacılığında ciddi düşüş yaşanmasıyla, yeterli oranda gelir elde edemeyen diğer şirketler, sefer sayılarını azaltmış veya iptal etmiştir. Ekonominin can damarı olan demiryolu taşımacılığının sekteye uğramasının doğuracağı sıkıntıları gören İngiliz Hükümeti, 1948 yılında demiryollarını kademeli olarak devlet idaresine geçirmiştir. 1965 yılında British Rail ismini alan, İngiltere demiryolları, 1994 ile 1997 yılları arasında, bölünerek özelleştirilmiştir. İngiliz hükümetinin devletleştirme kararı, savaş sonrasındaki kriz ortamında, ekonomiyi kalkındırmak adına, ulaşımın devlet sübvansiyonu ile sağlanarak, başta sanayicilere destek olması açısından önemli bir adımdır. Aslında İngiltere’nin bu adımı, 1938 yılında Fransa’nın ve 1924 yılında, çeşitli özel ve yerel yönetimin elinde bulunan hatları tek çatı altında birleştirip, Alman Devlet Demiryolları Şirketi’ni kuran ve Dünya Savaşından sonra, yeniden şekillenen ülkenin, doğu kısmında tamamen bakanlığa bağlanan, batı kısmında ise devlet şirketi şeklindeki idaresine devam eden Almanya’nın yaptıklarından çok da farklı değildi.

Getirisi yüksek olduğu için, demiryolu yük taşımacılığını seçen özel işletmeci şirketlerin, yoğun olarak kullandıkları hatlarda, daha fazla yük treni operasyonu sağlamak için, hattın trafiğini etkileyen ve pek çok yerde devlet işletmeciğinin elinde bulundurduğu, yolcu treni operasyonlarının zaman ayarlanması ve bir miktar azaltılması ile, yük trenlerine, daha esnek zaman aralıklarında daha fazla operasyon imkanı oluşturmak yönünde talepleri vardır. Yolcunun yoğun olduğu zamanlardaki tren yoğunluğuna bağlı olarak, trafikte yaşanan sıkışıklık, özellikle, ortak bir veya birkaç hattı kullanarak farklı yönlere giden yük treni operasyonlarını, daha geniş zaman aralığında ve daha az trafikle, daha az zaman kaybıyla, seri hale getirme çalışmalarının önünde engel oluşturmaktadır.

Bütün bu operasyonlara ek olarak, yol kontrol, bakım ve onarım çalışmaları için de zaman ayrılması gerekmektedir. Fakat Avrupa’da, ciddi oranda yolcu potansiyeli olan ülkeler de vardır. Bu potansiyel için yapılan çalışmalar, daha fazla yolcu taşıma özelliğine sahip (daha fazla ayakta yolcu alınmasına olanak sağlayan bölgesel trenler ve çift katlı trenler), az enerji ile daha seri hareket edebilen (bizlerin daha çok, motorlu tren diye bildiğimiz DMU ve bunların elektrikli versiyonu olan EMU tipi tren setleri, ayrıca bunların çift katlı olanları veya bu tren setlerine benzetilen itme ve çekme modlu push-pull train diye bilinen tren setleri ve bunların çift katlı olanları) trenlerin yaygınlaşmasını sağlamak amaçlı olmuştur. Bu durum, sistem verimliliği açısından olumlu gibi gözükse de, genele bakıldığında beraberinde bazı sorunları da getirdiği görülmektedir.

Yolcuların yoğun olarak tercih ettiği saatlerde kısıtlanan yolcu treni operasyonları ve bu saatlerde kalkan trenlerin artan taşıma ücretlerine ek olarak, daha fazla ayakta yolcu taşınmasıyla düşen konfor, yolcuların, başka ulaştırma modlarına yönelmesine olanak sağlıyor.

Buna örnek olarak, demiryolu yolcu potansiyeli çok olan Almanya’yı verebiliriz. Ağustos 2011’de bazı yayın organlarınca verilen ve bu yazıya aktarmak için faydalandığım, dunyabulteni.net haber sitesindeki haber, “Almanya Otobüs Taşımacılığına Dönüyor” başlıklı. Almanya’da, demiryolunun ulaştığı bölgeler için, şehirlerarası otobüs taşımacılığına izin verilmediği gibi, demiryolunun ulaşmadığı veya çok yakınına ulaştığı bölgeler için, çok ciddi sınırlamalar vardı. Hatta bu bölgelere otobüs taşımacılığı özel izinle yapılabiliniyordu. Demiryolu rekabet kanunu çerçevesindeki bu durum, artık değişiyor. Alman parlamentosu 2012 yılından başlayarak, otobüs taşımacılığı ile ilgili yasağı kaldırdığını duyurdu. Haberin bir detayında ise, “çevreci otobüslerle” taşımacılık yapılacağının özellikle belirtilmesiydi. AB komisyonluğunun yayınladığı pek çok bültende, demiryolu taşımacılığına yönlendirilmeyle, daha çevreci bir ulaşım imkânının sağlanacağı ibareleri bulunmaktadır. Demiryolu taşımacılığı yapan özel şirketlerin reklamlarında da, hep çevre faktörü ön plana çıkmaktadır. Peki, biraz da bu şirketlerin talep ve baskılarıyla, hızlı tren sistemlerindeki yolcular haricindeki yolcu potansiyelinin, yavaş yavaş, başta karayolu olmak üzere diğer modlara yönelmesi, “çevreci demiryoluna yönelelim” sloganına ters düşmüyor mu?

AB komisyonluğunun hazırladığı raporlara göre komisyonluk, 2014 yılından itibaren, sadece karayolu taşımacılığı yapanlara ciddi yaptırımlar uygulayacak. Özellikle otoban kullanımında, “kullanan öder, kirleten öder” başlığı altında ek ücretler talep edilecek. Ayrıca, vergisiz mazot oranı düşürülecek. Özel otomobil kullanımının artmasını bir kenara bırakırsak, Almanya örneğinde olduğu gibi, otobüs taşımacılığına yönelmeler olduğunda, Euro sertifikalı yeni nesil çevreci motora sahip bir otobüs, aynı özelliklerdeki ve hemen hemen aynı beygir gücündeki bir motora sahip bir kamyondan daha mı çevreci oluyor? Bu sorunun bir benzerini, özellikle Fransa’da daha etkin bir güce sahip kamyon, tır şoförlerinin, bağlı olduğu sendikalar soruyor. Tabi komisyonluğun cevabı, “uzun mesafeli uluslar arası taşımacılığında, sadece karayolunu kullananlarda uygulanacak” şeklinde oluyor.

Bunun haricinde, hız ve konfor isteyen tren yolcusuna iki seçenek kalıyor. Biraz daha fazla para ödeyerek konforlu ve hızlı bir konvansiyonel trene veya daha da fazla para ödeyerek yüksek hızlı trene binme seçenekleri.

Özellikle, işletme maliyetlerinin bir hayli fazla olduğu yüksek hızlı trenler, büyük çoğunlukla başka trenin girmediği, kendine özel hatlarda, daha sık ve esnek zamanlı taşımacılık yapabiliyorlar. Bu trenlerin bilet fiyatlarının, uçak bilet fiyatlarına yakın olması durumunu da eklemek gerekiyor.

Yük ve yolcunun birlikte taşındığı konvansiyonel hatların bazı kritik noktalarında, yolcudan, yüke yönelme politikaları sonucu, karayolunu veya havayolunu tercih etmeyen yolcuların yüksek hızlı veya hızlı konvansiyonel trenlere yönelmesi, özellikle yüksek hızlı trenlere olan talebi ne kadar arttıracak? Uçağa göre talebin artmasındaki önemli bir husus ise, gar ve istasyonların büyük çoğunluğunun şehir merkezinde veya buralara çok yakın noktalarda olması. Bu avantajıyla birlikte yüksek hızlı tren işletmeciliğinin geliri artacak mı? Artacaksa ki, öyle olması da bekleniyor, o zaman özelleşecek mi? Bu soruya cevap İtalya’dan geliyor. Ünlü spor otomobil firması Ferrari’nin sahibinin yanı sıra, devlet yönetimindeki Fransa Demiryollarının %20 hissesinin olduğu NTV şirketi, Fransa’nın, son ürettiği AGV tren setleriyle, yüksek hızlı tren işletmeciliğine 28 Nisan 2012’de başladı.

Sırada hisselerinin büyük bir oranının devletin elinde olduğu Alman Demiryollarının (DB) yüksek hızlı trenleri ile yine aynı şekilde Fransız Demiryollarının (SNCF) yüksek hızlı trenleri olabilir mi? Bunu zaman gösterecek. Fakat AB komisyonluğu, altyapı yapım ve işletme maliyetlerinin yüksek olması, bunun yanında genel ekonominin çok da iyi olmaması gibi sebeplerle, yüksek hızlı tren yatırımlarına, tabir-i caizse ince ayar getirmiştir. Bu ayarlama ile, Portekiz – İspanya arasında yapılacak olan hızlı tren hat projesi, İtalya’da Messina Boğazını geçecek köprünün de dahil olduğu hızlı tren hat projesi gibi projeler iptal edilmiştir. Buna karşılık, İspanya’da Barselona – Madrid arasındaki mevcut hızlı hattın 250 km/saat hızdan 300km/saat hıza çıkarılması, Fransa’nın doğusunda kalan ülkelerle bağlantıyı sağlayan LGV hızlı hattına yapılan bazı ilaveler ve mevcut hattın revizyonu gibi hızlı hat projelerinin yapımı devam etmektedir.

Komisyonluğun bir diğer hedefi ise, özellikle ülke geçişlerinde kullanılan hızlı tren hatlarının bazılarında, hızlı yük taşımacılığında yapılmasıdır. Hararetli bir şekilde, teknik ve bu uygulamanın yolcu taşımacığı üzerindeki etkilerinin, tartışmaları yapıldıktan sonra, hızlı trenlerin 250km/saat hızla gittiği hatta yük trenlerinin 160km/saat hıza çıkabileceği teknik ve pek istekli olunmasa da yolcu taşımacılığı stratejisi olarak uygun görüldü. 2006 yılından sonra, hızlı ve konvansiyonel trenlerin ortak kullandığı hat sayısında kısmi bir artış gözlemlenmiştir.

Bunun yanında yapımı devam eden, Alp Dağları’nın altından geçen demiryolu hattı da bu standartlara göre yapılmaktadır. Genel olarak, demiryolları üzerinde yapılan bu ayarlamaların bir sonucu olarak, özellikle yoğun olarak kullanılan hatlarda, yolcu taşımacılığında uygulanan bilet ücret fiyatlarında da değişmeler yaşanmaktadır. Havayolu taşımacılığındaki model kullanılmakta, fakat havayoluyla rekabet için aylar önce değil, 3-4 gün önceden bilet alındığında ucuza, fakat gecikirse, daha fazla ücret ödeyerek demiryoluyla seyahat etme dönemi çoktan başladı. Tabi bileti ucuz alabilmek için, kaç gün önceden ve ne kadar ucuz olacağı, hem tercih edilen saat, hemde demiryolu işletmesine göre değişmektedir. Bu gün, Avrupa genelinde pek çok hızlı tren, bu bilet sistemi mantığı ile işliyor.

Elektrikli demiryolu taşımacılığında, genel olarak, ucuzdan pahalıya doğru giderleri sıraladığımızda;

1- Enerji gideri.

2- Araç bakım ve onarım gideri.

3- Yol bakım ve onarım gideri.

Şeklinde sıralanıyor. Burada kritik olan, yol bakım ve onarım giderleridir. Özelleştirmede ilk koşullardan biri de, pahalı olan yol yapım, bakım ve onarım işlerinin, işletmeden, ayrılmasıdır. Avrupa’da pek çok örnekte olduğu gibi, yol ile ilgili kısım (altyapı), devlet tarafından idare edilir, bu yolun üzerinde giden trenler, hat kullanım bedeli adı altında belli bir ücret öderler. Bu sistem, Türkiye için de önerilen ve uygulanmaya başlayan sistem. Fakat son birkaç yıldır, Avrupa’daki demiryolu firmaları bu uygulamadan rahatsızlar ve bu durumlarını demiryolları ile ilgili makaleler yayımlayan pek çok dergi ve gazetelerde dile getiriyorlar. Hep bir ağızdan dile getirdikler konu ise, hat kullanım ücretlerinin yüksek olması. Avrupa Birliği Komisyonluğunca, üye ülkeler başta olmak üzere, son 15-20 yılda, özellikle demiryolu yük taşımacılığına yönlendirilmeye çalışılmış, ciddi yatırımlar ve yeni teknolojiler ile henüz istenilen seviyeye gelinmese de önemli ilerlemeler kaydedilmiştir.

Demiryollarında, özelleşmeye teşvikin en çok yapıldığı yer ise Avrupa genelidir. AB Komisyonluğunca ilk olarak 1991’de yayınlanan, AB Yönerge 91/440 (EU directive 91/440)’da belirtildiği üzere, altyapının da özelleştirilmesi gerekiyordu. AB Komisyonluğu, üye ülkelere, demiryolu altyapılarının da tamamen özelleştirilmesi yönünde baskılarını gün geçtikçe arttırmaktadır. Özelleştirilmeye neden olarak, altyapı yapım, bakım ve onarım işlerinin rekabete açılmasıyla, daha uygun ücretle ve daha kısa zamanla bu işlerin yapılmasını sağlamak. Onarım işlerinde, daha fazla makineleşme ile daha az personel çalıştırmanın yanında, 12 saatlik mesai saati uygulamasıyla, 24 saatlik zaman dilimi de, 2 vardiyalık personel sayısı ile istihdam maliyetini düşürmek. Zaten, AB yönetiminin baskılarıyla, devletin elinde olan hatların genelinde, ihale veya teklif yöntemi ile özel sektör tarafından bakım / onarım yapılması durumunda da bu tip bir çalışma şekli mevcut. O zaman, konunun biraz daha özüne inmek gerekiyor. Yukarıda, bölgesel şirket tekelleşmelerinden ve bunun nedenlerinden bahsetmiştim. Uluslar arası kullanılan ortak hatlar haricinde, şirketlerin, ağırlıklı olarak veya sadece kendilerinin faaliyet gösterdiği hatların kullanım ücretlerini de, başka paylaşacak firma olmadığı veya çok az faaliyet gösteren firma / kurum olmasından dolayı, ağırlıklı olarak kendileri ödemesi sorunu ortaya çıkıyor. Bir demiryolu hattının çok kullanılması, altyapının daha çabuk yıpranması ve bakım / onarım maliyetini de bir miktar artması demektir. Fakat bu artan miktar, hattı kullanan firmalara bölüştürüldüğünde (tren tipi ve uzunlukları da önemlidir), eskisine göre, firma başına daha az bir maliyet çıkmaktadır. Bir de, hattın kalabalık olması, trafik sorununu ortaya çıkarır. Trafik sorunu, hattan geçiş yapacak trenlerin zamanının da kısıtlanması demektir. Bu da, hattı kullanacak trenin, hattın müsait olmasını beklemesiyle ve taşıma süresinin uzamasıyla sonuçlanabilir. Bölgesel şirket tekelleşmesiyle sağlanan avantaj, hat kullanım bedeliyle asgariye inmektedir. Hattın kalabalık olması da trafik sorununu ortaya çıkarmaktadır. Demiryolu taşımacılığının hassas konularından biride budur. Özellikle, bölgesel şirketlerin, ağırlıklı olarak kendilerinin kullandığı altyapının tamamen özelleştirilmesiyle, kendileri veya kendilerine yakın / ortak firmaların altyapı işletmeciliği sayesinde, o hattı kullanarak başka yere gidecek diğer firmalardan alacakları geçiş ücretleri ile masraflarını düşürebilme derdindeler. Tabi aynı zamanda, bölgesel tekelciliklerini, daha da perçinlemiş olacaklar. Pek çok firmanın kullandığı uluslar arası hatlarda ise durum daha kritiktir. Bu hatları sahiplenecek firma veya firmalar, taşıma yapan güçlü firmalardan birine daha yakın oldukları durumda, taşıma yapan firmanın avantajının artacağı gerçeği karşımıza çıkıyor. Bu da, güçlü olan şirketlerin, diğerlerine daha az alan bırakacağı veya getirisi daha yüksek bölgeler için ortaklıklarla diğer şirketlerin gelirine bir şekilde konacağı kaçınılmaz olmaktadır. Bölgesel tekelciliğin, uluslar arası düzeye yayılmaması için hiç bir neden yoktur. Fakat komple altyapı satın almak da kolay iş değildir. AB Komisyonluğu, şimdilik, devlet idaresinde olan altyapı sistemleri için, devletin kontrolü esas alınarak, onarım ve bakım işlerinin ihale ile özel sektöre daha ucuza yaptırılması yönünde talebini sürdürmektedir. Fakat bu işleri yapacak makinelerin ve altyapı ekipmanlarının pahalı olması sadece belli başlı şirketlerin, belirli bölgelerde bu işleri yapmasına olanak sağlıyor. O şirketler de, yine ağırlıklı faaliyet gösterdikleri bölgeler esas alınarak, son sistem makineleri olmayan firmalar, onarım ve bakımı daha yavaş ve biraz daha ucuz yaparken, aksi durumda olan firmalar, daha hızlı ve biraz daha pahalı onarım / bakım yapmaktalar. Bu da rekabet değil, hattınızın trafik durumuna göre yapacağınız tercih anlamına gelmektedir. Bugün, altyapıları devlet şirketi olarak faaliyet gösteren, Almanya ve Fransa Demiryollarının yaptığı uygulama da bu şekildedir.

Uluslar arası taşımacılıkta, çok stratejik noktalar vardır ki, bu noktalarda belli bir taşıma firmasına veya firmalarına yakın olan işletmeciliğin, diğer firmalara adil davranması beklenebilir mi? Rekabet Denetleme Kurulu gibi unsurlar, adil paylaşım için ne kadar etkili olabilirler? Bu sorulara cevap, 30 Eylül 2011’de Railway Gazette International’de yayınlanan bir haberde açıkça ortaya çıkmaktadır. Haber, Manş Tüneli kullanımında, şirketlere göre aşırı dengesiz ücretlendirme ve buna AB komisyonluğunun müdahalesi ile ilgilidir. Manş Tüneli, İngiltere ve Fransa’yı deniz altından, demiryoluyla bağlayan tek ve önemli bir geçittir. İngiltere – Fransa ortak yapımı tünel, yine bu iki ülkenin ortak kurduğu Eurotunnel adlı, şirket tarafından yönetilir. Tünel güvenlik kuralları adı altında, tünelden geçecek trenlerinin çeşitliliğine sınırlamalar konulmuş, sadece, ilgili güvenlik sertifikasına sahip trenler tüneli kullanabilmektedir. Aksi durumda, tünel taşımacılığı yapan trenlere aktarma yapılır. 2007 yılına kadar olan yönetimin politikaları, tünel yapım maliyetini bile kısmen karşılamıştır. Mayıs 2007’de yönetim değişikliği ve alınan uzun vadeli kredi ile yeni bir dönem başlamıştır. Tabi ki alınan kredinin ödenebilmesi ve gelir elde edebilmek için, tünel kullanım ücretleri arttırılmış, bu artış, en çok yük taşımacılığına yansımıştır. Yolcu taşımacılığından ziyade, yük taşımacılığında uygulanan yüksek ücretlendirme için AB komisyonluğuna yapılan şikâyetler üzerine, tünel yönetimine ilk uyarı 2008 yılında gelmiştir. Mülk sahibi olan ve bunun avantajlarını iyi kullanan şirket, bu şikâyet üzerine hazırladıkları uzun teknik ve mali raporlar sayesinde, mevcut şikâyetlerden herhangi bir sonuç çıkmamıştır. Fakat aradan geçen yıllar, AB komisyonunun taşımacılıkta ağırlığı demiryollarına vermesinin çabaları ve bu çabalar için üye ülkeler ile yapılan anlaşmaların yapıldığı yıllar olmuştur. Son 1-2 yılda çıkan haberlere baktığımızda, tünel geçişindeki tren / vagon tiplerinde esneklik sağlanmıştır. Buna rağmen, yük taşımacılığı için uygulanan aşırı dengesiz fiyat politikaları, İngiltere merkezli, Yük Taşımacılığı Derneği’ni harekete geçirmiş, AB komisyonluğuna konunun incelenmesi yönünde dilekçede bulunmuştur. Şikâyet dilekçesinde ortaya konulan taşıma fiyatları, olayın vahametini açıklamaktadır. Yük taşımacılığında, İngiltere altyapı şirketi olan Network Rail, altyapı kullanım bedeli olarak, km başına 2 £, tünel bağlantısında kullanılan HS-1 (High Speed-1) ise 4 £ almakta iken, tünelde, km başına 60 £ alınması, burayı kullanmak isteyen diğer demiryolu işletmecilerinin isteğini ciddi oranda azaltmaktadır. Mülk sahibi olarak, “bu tünelden başka kısa bir yol nasılsa yok, daha kısa bir sürede taşımacılık yapmak isteyen, km başına 60 £ öder” mantığı, AB komisyonluğunun demiryolu taşımacılığını daha fazla hareketlendirmek istemesi mantığı ile tamamen ters düşmektedir. Bu yüzden, AB komisyonluğu kural ihlali işlemleri ve buna bağlı olarak gereken cezai uygulamaya başlamıştır. Bir yandan, demiryolu taşımacılığının nimetlerinden faydalanmak isteyip, ekonomilerini daha iyiye getirmeye çalışan ülkeler ve istekleri, diğer yandan, çok stratejik bir bağlantıda, kendi tekelciliğini dayatan bir uygulama. Tünel işletmeciliği için yapılan şikâyetler ve açılan davalarda, tünel hissedarları, hep, özel mülkiyet yasasını ve buna ek olarak tünel yapımı için harcanan maliyeti ve borç ödemelerini öne çıkarmışlardır. AB komisyonluğu da, uluslar arası ulaştırma anlaşmalarını ve rekabet yasaları ile karşı ataktadır. Bu son haberin konusunu oluşturan cezai işlemle ilgili henüz bir bilgi bulamadığımı da belirtmek istiyorum. Bu durum, altyapının tamamen özelleştirilmesi bir kenarda dursun, kısmi özelleştirilmesi konusundaki standartların yeniden belirlenmesi, rekabet denetleme organlarının daha aktif olarak olaya müdahalesi gibi konuları daha detaylı düşünmeye sevk etmiştir.

Ülkemiz için sorulacak bir soru da, Anadolu’nun, Avrupa’ya kesintisiz demiryolu bağlantısını sağlayan ve boğaz tüp geçişini de içinde barındıran Marmaray’ın altyapısı tamamen özelleştiğinde, bu kadar olmasa da benzer durumların yaşanıp yaşanmayacağı sorusudur. Özel şirketin çıkarları, devletin veya toplumun çıkarları ile örtüşmeyebiliyor.

Altyapı özelleştirilmelerinde göze batan bir diğer husus ise, son zamanlarda, dile getirilen Polonya demiryolu altyapısının özelleştirilmesi konusudur. Polonya, uluslar arası demiryolu koridorları baz alındığında, Avrupa-Asya bağlantısında önemli bir geçiş noktasıdır. Hatta 2009 yılında Çin’e yapılan deneme seferi de Polonya üzerinden yapılmıştır. Devlet idaresinde olan altyapı, bakım ve iyileştirme işlerinde yavaş kalması ve görece yüksek hat kullanım ücretlerinden dolayı, demiryolu işletmecilerinin talepleri, özelleştirilerek rekabete açık hale getirilmesi ve bu sayede kalite ve hızın artması şeklindedir. Tabi strateji olarak bu kadar önemli bir noktada, devletin neden yavaş kaldığı da ayrı bir soru işaretidir. Manş Tüneli olayları hatırlandığında, durumun kritikliği de ön plana çıkmaktadır. Altyapıyı işleten ne kadar adil olacak? Trafiği eşit oranda yönlendirebilecek midir? Şu soru da sorulabilir. Altyapı işletmecisi, daha çok tren işletmecisinin hattını kullanmasını isteyecek ve bunun için gereken her türlü düzenlemeyi yapacak. Neticede ne kadar çok tren işlerse o kadar çok para kazanmayacak mı? Özelleşme ile oluşan gelişmelere bakıldığında, bu iyimser düşüncenin, teoride kaldığı ortadadır. Uluslara arası taşımadaki şirket tekelleşmelerini dikkate aldığımızda, bunun üzerine, kıtalar arası gibi daha büyük bir alanda, ayrıca, Rus ve Alman Demiryollarının ağırlığının olduğu bu hatta başka kaç tane büyük firma rekabet edecektir? Özellikle, Alman Demiryollarının ortak çalıştığı bölgesel şirketlerin de fazlalığı dikkat çekici bir diğer husus. Polonya’ya alternatif yol yok mu? Sorusuna cevaben var… Fakat hem daha fazla ülkeden geçiş yaparsınız, hemde yolunuz uzar cevabı yeterli olacaktır. Bu stratejik geçiş koridoru için, özelleştirme süreci, devlet kontrolü ve mülkiyeti esas alınarak, bakım, onarım ve revize işlerinin özele yaptırılması şeklini halen korumaktadır.

Altyapı Kullanım Ücretine Bir Örnek: Aşağıdaki internet adresi, bir pdf dosyası içermektedir. Örnek olarak, İstanbul Halkalı’dan, Münih’e kadar olan demiryolu koridorundaki ücretlendirme ve tren ağırlık, uzunluk ve hız bilgilerini gösterir. Sayfayı açtığınızda, 3. sayfadan itibaren, hattın, kısım kısım şeması karşınıza çıkar. Şemanın biraz alt tarafına doğru, oklarla belirtilen mesafe içerisinde, belirtilen maksimum uzunluk, ağırlık ve hız bilgilerine göre hattın kullanım bedelinin kaç Euro olduğu yazmaktadır. Özellikle maksimum, tren uzunluk, ağırlık ve bilgileri ile yazının başlarında belirtmeye çalıştığım demiryolu taşımacılığının, altyapı ile olan sıkı teknik ilişkisine de iyi bir örnek oluşturmaktadır.

Web Adresi: http://www.rne.eu/tl_files/RNE_Upload/Corridor/C11/C11.pdf

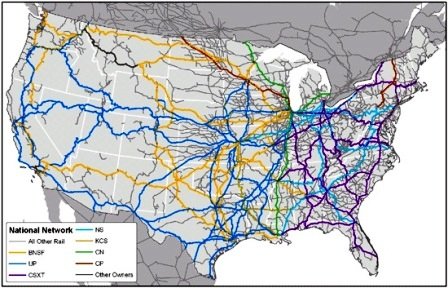

Altyapının tamamen özel şirketlerine elinde olması uygulamasına örnek, ABD (Amerika Birleşik Devletleri) demiryolu sistemidir. Ülkede, ilk rayın döşenmesinden bu güne kadar, raylar ve trenler özel şirketlerin elindedir. Şirketlerin elinde bulundurdukları ve akabinde ağırlıklı olarak faaliyet gösterdikleri bölgeler, aşağıdaki haritadadır.

Harita, bölgesel olarak şirket tekelleşmesini açıkça göstermektedir. A firmasının bölgesinde B firmasıyla taşıma yapmak isteyebilirsiniz. Fakat B firmasının vereceği taşıma ücreti A firmasında ucuz olmayacaktır. B firması, kendi bölgesinden A firmasının bölgesine veya tam tersi şekilde taşımacılık yapılmaktadır. Bu durumlarda bir diğer firmanın sahip olduğu hatta girildiğinde hat kullanım bedelini, hattın sahibine öder. A firmasının bölgesinde, B firması ile yapabileceğiniz tek taşımacılık, kendi bölgesinde A firmasının bölgesine yapılan taşımacılıkta, A bölgesinde kullandığı hat kısmı üzerinde, ara yükleme yaparak olabilir. Fakat burada da zaman ve taşınacak yer kısıtlaması durumu vardır. Geniş coğrafyalı ülkenin geneline bakıldığında, kuzey, güney, doğu, batı ve orta kesimlerdeki potansiyelin bir şekilde paylaşıldığı görülmektedir. Altyapı kendi mülkiyetleri olup, kontrol, bakım, onarım işlerinin kısmen kendileri veya anlaşmalı firmalara yaptırmaktadırlar.

Harita, bölgesel olarak şirket tekelleşmesini açıkça göstermektedir. A firmasının bölgesinde B firmasıyla taşıma yapmak isteyebilirsiniz. Fakat B firmasının vereceği taşıma ücreti A firmasında ucuz olmayacaktır. B firması, kendi bölgesinden A firmasının bölgesine veya tam tersi şekilde taşımacılık yapılmaktadır. Bu durumlarda bir diğer firmanın sahip olduğu hatta girildiğinde hat kullanım bedelini, hattın sahibine öder. A firmasının bölgesinde, B firması ile yapabileceğiniz tek taşımacılık, kendi bölgesinde A firmasının bölgesine yapılan taşımacılıkta, A bölgesinde kullandığı hat kısmı üzerinde, ara yükleme yaparak olabilir. Fakat burada da zaman ve taşınacak yer kısıtlaması durumu vardır. Geniş coğrafyalı ülkenin geneline bakıldığında, kuzey, güney, doğu, batı ve orta kesimlerdeki potansiyelin bir şekilde paylaşıldığı görülmektedir. Altyapı kendi mülkiyetleri olup, kontrol, bakım, onarım işlerinin kısmen kendileri veya anlaşmalı firmalara yaptırmaktadırlar.

Bu arada, bir konuyu daha belirtmek gerekirse, haritada görülen firmaların tamamı yük taşımacılığı yapmaktadır. Asıl rekabet, raylardan ziyade, multimodal taşımacılık sistemleri ile kara, hava ve deniz yolları kullanılarak yapılmaktadır. Bazı firmaların internet sayfalarına girdiğinizde, “door to door”, kapıdan kapıya teslim seçeneklerini görebilirsiniz. Yukarıdaki yazının bir kısmında değindiğim gibi, bu tip yük organizasyonları hassas bir konu olup, firmalar bu organizasyon işini kendileri yapmaktadır. Karayolu taşımacılığında çoğunlukla anlaşmalı, deniz ve hava yollarının tamamı ise, anlaşmalı firmalarla çalışılmaktadır.

Tüm bunların haricinde, bazı büyük ölçekli fabrika, maden veya enerji santrallerinin, kendi hatları ve kendi trenleri ile yaptıkları taşımalar vardır. Bu taşımalar, sadece kendilerinin belirledikleri alanlarda yapılması haricinde, haritadaki firmaların hatlarına girildiğinde hat kullanım ücreti alınması veya bu firmaların trenlerine aktarma yapılması şeklinde yapılabilmektedir.

Bu tip, daha kısa mesafeli özel hatlar, daha uygun fiyata taşıma yapıldığı için kurulan hatlardır. Bazılarında haftada karşılıklı olarak bir veya iki sefer tren çalışmaktadır. Yolcu taşımacılığının geneli yerel veya federal yönetimdedir.

2. Dünya savaşından önce, demiryolu yolcu taşımacılığının yoğun olduğu zamanlarda özel şirketlerce yürütülen uzun mesafeli yolcu taşımacılıkları, savaştan sonra, karayolu ve havayolu ulaşımının artmasıyla, ciddi oranda azalmaya başlamıştı. Pek çok istasyon kapatılmış, bazı seferler iptal edilmişti. Bunun üzerine, teker teker iflaslarını veren, yolcu taşıması yapan özel şirketler, 1969 yılına kadar dayanabilmişti.

1970 yılında Başkan Richard Nixon önderliğinde, yeni Demiryolu Yolcu Hizmet Kanunu oluşturuldu. 1971 yılında, bugün Amtrak olarak bilinen ve tamamen Federal Hükümetin idaresinde olan devlet şirketi faaliyete geçti. Bu devlet şirketinin yönetimi ABD başkanı tarafından atanıp, senatonun onayı ile belirlenir. Daha anlayacağımız bir şekilde, tam anlamıyla bir kamu kurumu düzeni şeklindedir. Daha sonra bazı yerel demiryolu yolcu işletmeleri ile birleşmiştir. Kullandığı hatlar, özel şirketlerin hatları olup hat kullanım bedelini bu şirketlere vermektedir. Şehirlerarası, uzun mesafe yolcu taşıması yapmaktadır.

1950’den sonraki dönemlerde, genel olarak demiryolu taşımacılığında yaşanan düşüş, sonrası özel demiryolu şirketleri, ülkenin geniş coğrafyasında, tek seferde çok daha fazla yük taşımacılığı yapacak şekilde kendilerini ayarlamışlar, özel otomobil ve havayolu taşımacılığına ilginin artmasıyla, azalan yolcu taşımacılığını bırakmışlardır. Her iki okyanusa kıyıları bulunan, değişik bölgelerde konuşlanan ağır sanayi tesisleri, limanlar, maden ve enerji santrallerine olan demiryolu bağlantıları ile, karayoluna göre daha ucuz taşımacılık yapan demiryolu şirketleri, günümüzde, kapasitelerini daha da arttırarak ve bazı küçük veya orta ölçüdeki şirketleri bünyelerine dahil ederek, bir birleri ile rekabetten ziyade, kendi bölgelerindeki hakimiyeti ele almışlardır. Tabi buna, kuzey ve güneydeki ülkelerle bağlantıları da dahil etmek gerekir.

Bu gün, ileri teknoloji kullanarak, demiryolu yük taşımacılığına olan ilginin artmasından da faydalanarak, çok büyük miktarlarda yükü, çok uzun mesafelere taşıyabilmektedirler.

Teknolojiye yapılan yatırım, sadece özel oldukları için mi? Özel şirketlerin bu yatırımları, başta enerji olmak üzere maliyeti düşürmek ve iletişim teknolojileri ile daha fazla müşteriye ulaşabilmek veya çekebilmek için yapılır. Tabi bu da hizmet kalitesini bir miktar arttırır. Fakat benzer bir şekilde Devlet idaresindeki Amtrak’da, teknolojiye ve hizmet kalitesine yatırımlar yapmış, özellikle benzin fiyatlarının arttığı dönemlerde yaptığı atılımlarla, yolcu sayısını bir miktar arttırmıştır. Bunun yanında, bölgesel olarak karayolu taşımacılığı yapan firmalarla da anlaşmaları vardır. 2010 yılı yolcu sayısı, yıllık olarak, 20.992.485 iken, bu sayı, 2011’de 30.186.733’e çıkmıştır. Benzin fiyatlarının en çok arttığı dönemlerden biri olan 2007-2008 yılları arasında, 2007 yılındaki yıllık yolcu sayısı 25.847.531 olup, 2008 yılında 28.716.407’ye çıkmıştır. Uzun mesafe otomobil kullanmak istemeyen pek çok Amerikalı, özel otomobil vagonlarına araçlarını bırakıp, yataklı vagonlarda, restaurant vagonu veya daha kısa mesafeler için pulman vagonlarda, dinlenerek uzun mesafeleri aşmaktadırlar. Bu artışa rağmen, bazı kesimlerce “vergi mükelleflerinin paraları kar etmeyen bu kurum yüzünden boşa gidiyor” gibi eleştiriler, ülkede bile manidar karşılanmıştır. Fakat bazı eleştiriler ve senato üyelerinin müdahaleleri, düşük enerji ve karbon emisyonu sağlayan lokomotiflere yönelmede etkili olmuştur. Kapitalizmin anavatanı olan ülkede, örnek bir kamu işletmeciliği diyebiliriz. Her ne kadar kar etmese de ve bu durum, bazı kişilerce eleştirilse de, 30 milyon yolcunun, karayolu veya kısmen havayoluna yönelmemesi demek bu. Tabi bu kurumu veya devlet şirketini eleştirenler ve kapatılmasını isteyenler, daha sonra, hangi “çevreci” kimliği ile halkın önüne çıkar? Orası da ayrı bir soru. Ülke ve toplum çıkarlarının, özel şirket ve onların idare ettiği politikacıların çıkarları ile uyuşmadığı durumlardan biri. Hiç bir özel şirket, maliyetine, veya yük taşımacılığından elde ettiği gelirin bir kısmını feda ederek, yolcu taşımacılığı yapma olayına girmez.

Demiryolu özelleştirilmelerinde, genelde ABD örnek gösterilir. Fakat ABD’nin kendi dinamikleri ve coğrafi durumunun yanında, ülkeleri yeniden şekillendiren ve büyük maddi sıkıntılara sokan, iki dünya savaşını topraklarında yaşamamış olmasının sağladığı bazı avantajları göz ardı etmemek gerekir. Uzun yıllardır faaliyetlerini neredeyse kesintisiz sürdüren, maden ve maden cevheri işlenmesi, ağır sanayi tesisleri ve enerji santralleri arasındaki bağlantıların sağlanmasının yanında, yine büyük limanları ile doğusunda Atlas okyanusu üzerinden, Avrupa ve Afrika’ya, batısında, Pasifik okyanusu üzerinden Avustralya ve Asya’ya olan bağlantılar, çok ciddi oranda yük taşıma miktarı demektir. Kara taşımacılığında, tek seferde, devasa miktarda yüklerin, uzun mesafe taşınmasını sağlayacak tek araç demiryoludur. Burada, tren uzunluklarının kilometre ile söylendiği, çeşitli maden ürünlerinin taşınmasının yanı sıra, her biri, üst üste çift konteyner taşıyabilen 300 vagondan oluşan trenlerden bahsediyorum. Taşıdıkları yüke göre, demiryolu olmasından dolayı fiyat avantajını da hesaba katıldığında, uzun mesafeler için kara taşımacılığında, başka alternatif kalmamaktadır. Zaten, küçük ölçekli taşımaların büyük bir bölümü, mesafe ve yükün miktarına göre karayolu ve hatta havayoluyla yapılmaktadır. Bu geniş coğrafyada, yukarıda bahsedilen yolcu taşımacılığı yönündeki gelişmelerin yapılması da normal ve yerindedir. Avrupa’da ise, 2009 yılında, deneme amaçlı, 1 km’den biraz uzun yük treni kullandıklarında, neredeyse tören yapacaklardı. Yazının başlarında belirtildiği gibi, çok miktarda yükün, 300 km’den uzun mesafeye demiryoluyla taşınmasının, çok daha avantajlı olduğu gerçeğine bakarak, ABD’deki faaliyet gösteren demiryolu şirketlerinin, geniş bölge paylaşımları ve hakimiyetleri, onlara avantaj sağlamaktadır. Avrupa’da ise, özellikle 2. dünya savaşından sonra, büyük darbe alan sanayi tesislerinin yeniden canlandırılması durumuna girişilmiştir. Bu durumda, hem yolcu (fabrikalarda çalışan işçilerin taşınması gibi) hem de yük bazında sanayiyi besleyecek, büyük oranda taşımanın yapılması ihtiyacı ortaya çıkmıştır. Fakat demiryolu işletmenin maliyetleri ve savaş dönemi ve sonrasındaki sıkıntılar, pek çok özel şirketin yeterince gelir edememesi anlamına gelmekteydi. Oysaki devletler, bir an önce sanayinin canlanmasını hedefliyorlardı. Fakat özel şirketlerin gelir hesapları, devlet yönetiminin sanayiyi kalkındırma hesaplarıyla örtüşmedi. İngiltere örneğindeki gibi, diğer Avrupa ülkelerindeki bazı özel hatlar, devlet kontrolüne geçti. Aslında, kriz döneminde, özel sektörün kalkınmasına devlet destek sağlamış oldu denilebilinir. Daha sonraki dönemlerde, özellikle yük taşımacılığındaki sübvanse, ortadan kalkmıştır.

Günümüzde ne oldu da, tekrardan, özelleştirme hareketleri başladı? Bu kritik bir soru. Avrupa yönünden bakıldığında, ekonomik ve enerji yönündeki gelişmelerin rolü var diyebiliriz. Önce ekonomik birlik altında, sanayisi gelişmiş Avrupa ülkelerinde birleşme yaşandı. Bu birleşme, daha ucuz işçiğin ve hammaddenin sağlandığı diğer Avrupa ülkelerine kadar genişledi. Bazı sanayi tesislerinin ve tarımın bu ülkeler kayması ile lojistik önem kazandı. Kapıdan kapıya teslim ve çok esnek zaman aralıklarında yük operasyonlarının yapılması, bunun yanında mesafelerin kısmen orta ölçekte olması, karayolunu, çok cazip bir ulaşım modu haline getirdi. Öyle ki, 2006 yılında tüm Avrupa genelinde, diğer modlara göre, demiryolu yük taşıma oranı, %7-8 arasındaydı. Ekonomik sıkıntılarla birlikte, artan petrol fiyatları, ulaşımın önünde ciddi bir engel oluşturuyordu. Oysaki demiryollarında yaygın olan, petrol türevlerine göre çok daha ucuz olan elektrik enerjisiydi. Gerçekte hem ucuz, hemde çevreci olan demiryolu taşımacılığına gözler çevrildi. Yük operasyonlarının ağırlıklı karayolu ile yapılmasıyla, devlet yönetimindeki demiryolları, çok da rağbet görmeyen yolcu taşımacılığı yönünde gelişmeler kaydetti. Bu gelişmelerin en başında yüksek hızlı tren ağının yaygınlaşması vardı. Beraberinde, gelişen teknoloji ile konvansiyonel hatlarda da hızlar artmaya başladı. Uzun yıllardır karayolunun egemenliğinde olan yük taşımacılığı, devlet bünyesindeki demiryolları yük taşımacılığı operasyonlarındaki gelişmelere bir bakıma engel oldu denilebilir. Demiryolunda gelişmiş Avrupa ülkeleri, hız avantajını kullanıp, özel şirketlerle işbirliği yaparak yük taşıması yapıyorlardı. Fakat yeterli değildi. Ayrıca bu demiryolunda gelişmiş ülkeler, yük taşımacılığından elde ettikleri gelir ile yolcu taşımacılığını kısmen sübvanse edebiliyorlardı. 1991 yılında, AB Yönerge 91/440 (EU Directive 91/440) yayımlandı. Yönerge, demiryolu işletmelerin özelleştirilmesine yönelikti. Altyapı ve tren işletmeleri, “bağımsız” özel şirketler olacaktı. Devlet tekeli yerine bu özel şirketlerin, “rekabet” adı altında demiryollarının daha aktif kullanımı hedefleniyordu. Öncelikle bazı ülkelerin demiryolu politikaları değiştirilerek, serbestleşme adı altında, yük taşımacılığı ağırlıklı şirketler boy göstermeye başladı. Bölgesel olarak faaliyet gösteren bu şirketler, kendi trenlerinin haricinde, sahip oldukları vagonlarla, devlet idaresindeki demiryollarının lokomotifleri kullanılarak taşıma yapmaya başladı. Daha sonra bu yönergeye, 2001 yılına kadar ilaveler yapıldı. Her devletin kendi koyduğu kurallar ve düzenlemelerle uluslar arası demiryolu işletmenin zor ve sıkıntılı olduğu belirtiliyordu. Buna örnek olarak, her devletin kendisine özgü sinyalizasyon sistemleri ve trafik yönetmelikleri vardı. Uluslar arası demiryolu taşımacılığında, bir ülkeden diğerine geçen trenler ya, her iki ülkenin sinyalizasyon sistemine sahip olacaklardı, ya da o ülkenin lokomotifi, katarı devir alacaktı. Altyapı özelleştirme ve bağımsız şirketlerin dinamizmi ile ortak bir sinyalizasyon diline ve trafik yönetmeliğine geçilecekti. Bu şekilde altyapı daha fazla trene hizmet verecek, akabinde de altyapı işletmecisine daha fazla gelir sağlayacaktı. Aynı zamanda, altyapı şirketi yeni demiryolları yapacak ve ağ yaygınlaşacaktı.

Fakat 2012 yılına gelmemize rağmen, bu böyle olmadı. 2010 yılında AB komisyonluğu, Almanya, Fransa, Avusturya, Çek Cumhuriyeti, Yunanistan, Macaristan, İrlanda, İtalya, Lüksemburg, Portekiz, Slovenya ve İspanya’ya, özelleştirmede gerekenlerin yapılmadığı yönünde, Avrupa Adalet Mahkemesi aracılığı ile dava açmıştır. Dava üzerine, özellikle Almanya ve Fransa demiryolları kendi içlerinde, altyapı, bölgesel ve banliyö, yük taşımacılığı ve uluslar arası taşımacılık gibi şirketlere bölünmüştür. Tabi bu şirketler de devlet şirketidir. Alman Demiryollarının küçük bir bölümü özeldir. Bunun yanında, her iki demiryolu şirketi özel şirketlerle ortak olarak da iş yapmaktadır. Alman ve Fransız demiryollarının, uluslar arası bazda faaliyet gösterdikleri şirketler de vardır. Bu şirketlerle ortak veya büyük hisse sahibi olarak çalışmaktadırlar. İlk başta serbestleşme ile ortaya çıkan bazı şirketler de buna dahildir. Alman Demiryolları özelleştirmede, hisselerin %51’i devletin olmak ve kontrolün devlette olması şartı koymuştur. Buna rağmen, ancak %25’i satış aşamasındadır. Alman Demiryolları’nın, DB Schenker isimli yük taşımacılığı kolu, Avrupa’daki en büyük yük operatörü haline gelmiştir. Çeşitli ülkelerde faaliyet gösteren yük taşıma firmalarını bünyesine katarak büyümüştür. İngiltere’den Rusya’ya, hatta ülkemizde faaliyet gösteren ve kendi vagonlarıyla taşıma yapan Arkas ile yeni ortak olarak Türkiye’ye kadar uzanan geniş bir alanda faaliyet göstermektedir.

Bu gibi, özünde devlete bağlı olan şirketler ve kolları, daha küçük ölçekli bölgesel taşımacılık yapan ve gelir getirecek şirketlerle ortaklık veya bünyelerine katma yoluyla büyümekteler. AB Komisyonluğunun ABD benzeri özelleştirme düşüncesi, Avrupa genelinde çok işe yaramamış gibi görünüyor. Özelikle, birliğin iki güçlü üyesi olan Almanya ve Fransa demiryollarının devlet bünyesinde kalması yönündeki ısrarlı tutumları, yukarıda bahsedildiği gibi, her ülkenin veya her kıta içerisindeki ülkelerin kendi dinamikleriyle ilgili olması durumu. Tabi devlet elinde olması, tek başına yetmiyor. AB komisyonluğunun özelleştirme yönünde çabası ve özel şirket benzeri çalışma gösteren, devlet şirketleri, gelir elde etmek durumunda. Bu sebeple, başta yolcu taşımacılığı olmak üzere taşıma ücretleri de artmakta. Fakat çeşitli nedenlerle oluşan kriz durumlarında, büyük miktarda paralarla özel şirketlerden devralmak yerine, hali hazırda devlet elinde olması da, ayrı bir güvence olarak gözükmekte.

Fransa ve Almanya’dan sonra, kısaca İngiltere’ye de bakmak gerekiyor. Özelleştirmeden sonra İngiltere demiryollarında çok fazla şirket görülmeye başlanmıştır. Hatta bu şirket sayısının 100 olduğu belirtiliyor. Altyapı, tren, istasyon, sinyalizasyon, demiryolu haberleşme sistemleri ve bakım binalarının işletmesi, ayrı firmalarca yönetiliyor. Özelleştirme öncesi, BR (British Rail) tarafından idare edilen demiryolları, diğer ülkelere göre daha düşük devlet sübvansiyonu kullanması ve özellikle, 1965 yılındaki modernize hareketlerinin, 1980’li yıllara kadar sürdürme çalışmaları, ayrıca, altyapıya yapılan yatırımlar, dikkatle takip ediliyordu.

Bunun yanında 1988’de İsveç Demiryollarının Altyapı ve tren işletmesi olarak ikiye ayrılması ve yeni tren operatörlerinin ortaya çıkması, sürecin başlamasına önemli etkilerden biri oldu. Tabi İsveç’teki bazı tren operatörleri iflas etti. Fakat yeni demiryolu modeli, dikkat çekiciydi. Demiryolunun doğduğu yer olan ülkede, 2. Dünya savaşına kadar, özel işletmecilikle, pek çok gelişmenin yaşandığı günlerin de geri gelmesi düşünülüyordu. İngiltere’de bölgesel yük taşımacılığı haricinde, ciddi oranda yolcu taşımacılığı dikkat çekiyordu. BR zamanında yapılan yatırımlarla, 160km/saat hızlara uygun demiryolu altyapısının arttırılması ve bu hızlarda tren çalıştırılması, karayoluna göre daha hızlı olan ve zaten köklü bir yolcu taşımacılığı geçmişi olduğundan dolayı da, demiryolu yolcu taşımacılığını bir oranda arttırmıştı. Bununla beraber, demiryolu araçlarının daha modern hale getirilmesi de hedefleniyordu. Özelleştirmeden sonra, banliyö, metro, bölgesel şehirler arası yolcu taşımacılığı yapan 25 özel şirket doğdu. İngiliz demiryolu araçları üreten firmalar, 2005 yılına kadar yavaş yavaş kapılarını kapatırken, ağırlıklı olarak Fransız firmanın ürettiği araçların hakimiyeti görüldü. Özelleştirmeden sonra, en çok eleştirilen konuların başında olan ve altyapı işletim firması Railtrack firmasının iflasıyla sonlanan, İngiltere demiryolu tarihine Hatfield kazası olarak geçen kazadır. 185km/saat hızla giden GNER firmasının treninin raydan çıkarak, 4 kişinin ölümüne ve 70 kişinin yaralanmasına neden olmuştur. Kaza nedeni, ray yorulmasına bağlı, ray kırılmasıdır. Konuyla ilgili hazırlanan raporda, gerekli önlemlerin ve altyapı iyileştirilmelerinin tam yapılmadan, hat hızının arttırılması şeklinde belirtilmiştir. Bunun yanında, bazı bölgelerdeki hız kısıtlamalarının, mevcut altyapı tekniğine göre yetersiz olduğu, açık olarak ortaya çıkmıştır. Devletin kontrolünde, kısaca BR zamanında, maksimum 160 km/saat ile hızın sınırlandığı hatta hızın yeterli iyileştirme yapılmadan 225 km/saate çıkarılması çalışması, facia ile sonuçlanmıştır. Altyapı firması 2005 yılında, işletim hızın 225km/saate çıkarılması için 2.000.000 £ yeterli olacağının öngörmüştür. Fakat 2008 yılında, hattın 200km/saat işletim hızına çıkarılması 9.000.000 £’e mal olmuştur. Tabi, Railtrack firması bu yılları görememiş, açılan yüklü tazminat davalarının da bir sonucu olarak, 2002 yılında iflas etmiştir. Fakat bir soru, bugün bile bazı çevreleri meşgul etmektedir. Firmanın, hızı arttırmak istemesi için, yapılması gereken teknik iyileştirmeleri denetleyen organlar, hangi kriterlere göre, hat hızının arttırılmasına müsaade etmiştir? Yoksa yeterli denetleme yapılmamış mıdır? Ya da “özel şirkettir, zarar etmemek için nasılsa işi sıkı tutmak zorundadır” mantığının oluşturduğu kontrolsüzlük müdür?

Özelleştirmeden sonra çok eleştirilen bir diğer konu ise, devlet sübvansiyonlarının artması konusu.

İngiltere’nin köklü demiryolu yolcu taşımacılığı geleneği, özellikle büyük şehirlerdeki karayolu trafik kısıtlamaları ve hız avantajı ile demiryolu yolcu taşımacılığının özel firmalarca yoğun olarak yapılması durumu vardır. Fakat yazının başlarında da belirtildiği gibi, demiryolu yolcu taşımacılığının, özellikle hızların da artmasıyla, maliyetli bir taşıma olduğu gerçeği vardır. Bu maliyetin bilet ücretlerine daha az yansıması için, devletin desteği gerekmektedir ve bu destek yapılmaktadır. Özelleştirmeden sonra, yolcu sayısında %84’e varan artış kaydedilmiştir. Bu heyecan verici artışın maliyeti ise endişe vericidir. Ulusal istatistik kurumunca yapılan raporlar, durumun ciddiyetini gözler önüne sermektedir. 1994 yılında, özelleştirilmeden önce BR tarafından alınan toplam devlet desteği 1.627.000 £’di. Özelleştirilmeyle ile birlikte, 2005 yılı için öngörülen devlet desteği 2.168.000 £’di. Fakat altyapı iyileştirmeleri için, hükümet yatırımlarında herhangi bir artış olmamasına rağmen, 2005 yılı devlet desteği 4.593.000 £ oldu. Yolcu sayısının, neredeyse iki kat artması, buna karşın devlet desteğinin de neredeyse üç kat artması, özelleştirme sonrası kabul edilemez bir durumdu. AB Komisyonluğunca belirtilen kriterlerin dışına çıkıldı ve bunun düzeltilmesi gerekiyordu. Bunun sonucunda, bilet fiyatlarında, kademeli olarak, ayrıca, tercih edilen zaman kriterlerine göre artış yapıldı.

Dünya geneline baktığımızda, rekabetin raylar üzerinde olmadığı, demiryoluna paralel karayolu veya yüksek hızlı trenlerle havayoluyla olduğu, bunun haricinde, demiryolu işletmelerinin, mutimodal taşıma teknikleri ile diğer taşıma modlarını kullanarak, daha rekabetçi olduğu gözükmektedir. Demiryolu taşımacılığının kendi dinamikleri, özelleştirmelerde hedeflenen, rekabet ile kalite ve ücret avantajlarının artmasına pek olanak tanımamaktadır. Demiryollarında yaşanan son teknolojik gelişmeler ve devletler bünyesinde ilginin artması, özelleştirmeden ziyade, günümüzün ekonomik gelişmeleri ve enerji maliyetlerinin etkisiyle, demiryollarına yeniden yönlenmenin etkileri olarak karşımıza çıkmaktadır. “Devlet, demiryollarından zarar ediyor” sloganıyla, özelleştirmeye imkan sağlanması, demiryollarında en çok gelir getiren yük taşımacılığının özel firmalara, diğer ulaşım modlarına göre kabul edilebilir bir bilet ücret politikası uygulandığında, çok da gelir getirmeyen yolcu taşımacılığının, devlete veya devlet sübvansiyonuna bırakılmasıyla devlet zarar etmeyecek midir? Minimum sübvansiyon için, yolcu taşımacılığında uygulanan bilet ücret politikaları da ortadadır. Altyapının tamamen özelleştirilmesiyle olan veya olabilecek sorunlarda. Yukarıda örneklerini vermeye çalıştığım ülkelerin durumlarının benzeri veya aynısının ülkemizde de olabileceğini söylemek, kehanetten öte bir durum olsa gerek. Kaldı ki bu ülkeler, ekonomik ve demiryolu sistemi olarak bizden çok daha gelişmiş durumdalar.

Şimdi, tekrardan düşünmek gerekiyor.

Yeniden yapılanma ile verimli bir devlet kurumunun oluşması mı, ya da özelleşme ile ortaya çıkacak yeni sorunlarla mücadele mi?

Ömer Tolga Sümerli

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Yazar: Ömer Tolga Sümerli